Reinier adviseert nationale en internationale bedrijven

reinier.russell@russell.nl +31 20 301 55 55De DGA kan als bestuurder en als aandeelhouder aansprakelijk zijn. Dit zal vooral het geval zijn bij faillissement van de onderneming als gevolg van onbehoorlijk bestuur en bij tegenstrijdig belang. De DGA kan zijn aansprakelijkheid beperken door goed bestuur, een bestuurdersaansprakelijkheidsverzekering en decharge voor de interne aansprakelijkheid.

De directeur-grootaandeelhouder (DGA) kan als bestuurder onder omstandigheden persoonlijk aansprakelijk zijn voor de schulden van de onderneming. Derden kunnen de DGA bijvoorbeeld aansprakelijk stellen wanneer hij te veel kapitaal uit de onderneming haalt waardoor deze de schuldeisers niet meer kan betalen. Ook kan de DGA aansprakelijk worden gehouden indien er sprake is van onbehoorlijk bestuur of bij een tegenstrijdig belang.

De DGA beschikt meestal over tenminste twee-derde van het aandelenbelang en voldoende stemrecht voor (vrijwel) volledige zeggenschap over de onderneming. Hij is daarbij ook bestuurder van de onderneming. Deze bijzondere rol kan ertoe leiden dat schuldeisers de DGA eerder aansprakelijk stellen. Ook zal bijvoorbeeld een externe financier graag willen dat de DGA zich persoonlijk garant stelt voor de aflossing van een lening.

Uitgangspunt is dat bestuurders niet aansprakelijk zijn voor de schulden van de onderneming. Dit geldt ook voor de DGA. Echter, in bepaalde gevallen kunnen bestuurders wel degelijk persoonlijk aansprakelijk worden gesteld door derden (extern), door de onderneming zelf of, in geval van faillissement, door de curator (intern).

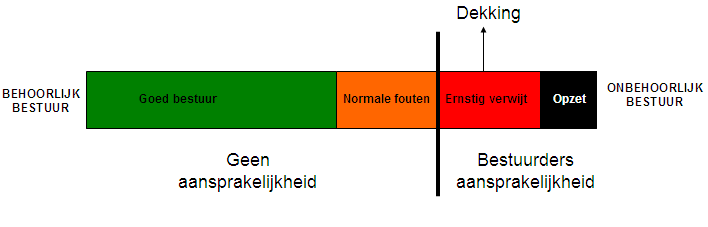

Van onbehoorlijk bestuur is sprake wanneer de bestuurder het voortbestaan van de onderneming in gevaar brengt. De schade kan alleen succesvol op de bestuurder worden verhaald wanneer hem een ernstig persoonlijk verwijt kan worden gemaakt. Enkele voorbeelden van onbehoorlijk bestuur zijn:

Een DGA heeft als bestuurder en aandeelhouder een ‘dubbele pet’. Als bestuurder hoort de DGA zich te richten naar het belang van de onderneming. Als aandeelhouder zal hij echter ook rendement en inkomen uit de onderneming willen krijgen. Wanneer hij te veel salaris of dividend uitkeert aan zichzelf, of via de rekening-courantverhouding geld leent van het bedrijf, kan hij hiermee het voortbestaan ervan in gevaar brengen of schuldeisers benadelen. In dit geval kan sprake zijn van persoonlijke aansprakelijkheid van de DGA.

Het is als DGA niet mogelijk om aansprakelijkheid voor schulden van de onderneming volledig uit te sluiten. Wel is het mogelijk om aansprakelijkheid aanzienlijk te beperken. Dit kan door:

De DGA kan ernstig verwijtbaar handelen dekken door een bestuurdersaansprakelijkheidsverzekering (D&O-verzekering). Schade die opzettelijk is veroorzaakt valt niet onder de dekking.

Indien de aandeelhouders de bestuurders decharge verlenen, kunnen de onderneming en de curator zich niet meer op de interne aansprakelijkheid van die bestuurders beroepen. Het bijzondere bij de DGA is dat hij zichzelf decharge dient te verlenen, aangezien de DGA bestuurder én grootaandeelhouder is. Hierbij ligt op de loer dat decharge niet formeel geschiedt, of dat hij niet vastlegt waarvoor hij decharge verleent. Wanneer een dergelijke verslaglegging ontbreekt, is niet duidelijk waarvoor decharge is verleend en blijft de bestuurdersaansprakelijkheid bestaan.

Op de hoofdregel, dat decharge expliciet moet worden verleend middels een dechargebesluit, geldt de volgende uitzondering. Als alle aandeelhouders tevens bestuurder zijn, geldt ondertekening van de jaarrekening door alle bestuurders ook als vaststelling van de jaarrekening. Deze vaststelling leidt automatisch tot decharge van de bestuurders. Voorwaarde is wel dat de eventuele overige vergadergerechtigden in de gelegenheid zijn gesteld om kennis te nemen van de jaarrekening en met deze wijze van vaststelling hebben ingestemd. Deze uitzondering is voor veel DGA’s van toepassing.

Wilt u meer weten over aansprakelijkheid van de DGA? Wilt u advies over hoe u uw persoonlijke aansprakelijkheid kan beperken? Neem dan contact met ons op:

De meerderheidsaandeelhouder en het bestuur trekken de bv leeg. Hoe kunt u als minderheidsaandeelhouder zich verdedigen tegen voor u nadelige besluiten?

Mondelinge overeenkomsten met de enig aandeelhouder van een vennootschap kunnen eenvoudig worden vernietigd. Zo kunnen bijvoorbeeld reeds verstrekte managementvergoedingen worden teruggevorderd. Hoe voorkomt u dit?

Vanaf 27 september 2020 moet elk nieuw of bestaand bedrijf zijn UBO’s inschrijven in het UBO-register bij de Kamer van Koophandel. Hoe werkt dat? En hoe wordt de privacy van UBO’s gewaarborgd?

Wanneer mag een bestuurder nog meebeslissen als hij een eigen tegenstrijdig belang heeft bij een besluit? En wie mag daarover oordelen?

De Eerste Kamer heeft op 2 juni 2026 de Wet digitale algemene vergadering privaatrechtelijke rechtspersonen aangenomen. Deze wet maakt het mogelijk om algemene vergaderingen volledig digitaal te houden. Wat betekent dit voor bestuurders en aandeelhouders van bv’s, nv’s en andere rechtspersonen?

Banken kunnen op grond van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) verplicht zijn een klant te weigeren of de relatie met de klant te beëindigen. Ook goede doelen kan dit overkomen. Wanneer mag een bank de relatie beëindigen? En moet een klant meewerken aan het onderzoek van een bank?